Так сложилось, что одним из любимых направлений в торговле для меня являются опционы. Зная данный факт, многие мои читатели пользуются этим и задают мне разные вопросы. Я решил на наиболее популярный из них написать пост развернуто :)

Итак,

Откуда плечи в опционах.

В соответствие с определением Википедии: Опцио́н ( optio — выбор, желание, усмотрение) — , по которому потенциальный покупатель или потенциальный продавец (, ) получает , но не , совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона.

Соответственно, покупая опцион (Call) у нас есть право купить в будущем акции по определенной, фиксированной цене. Эта фиксированная цена называется ценой страйк (Strike). А прибыль по опциону в таком случае будет рассчитываться по формуле:

Profit=Max{Cloce-Strike,0}

Где функция Max{} выбирает наибольшее из двух значений.

Strike – заранее фиксированная цена покупки.

Cloce – текущая рыночная цена на дату окончания опциона.

Пример:

Пусть текущая цена на акцию Газпром - 100р. Мы считаем, что Газпром будет расти и покупаем опцион Call со страйком 100. Будем считать также, что завтра у данного опциона дата погашения.

Тогда:

- Если Газпром вырастает на 10 р. и теперь составляет 110р. В таком случае мы воспользуемся правом купить акцию по опциону по 100 р. и тут же продадим ее на рынке по 110р. 10 р. у нас в кармане : )

То есть получаем следующие параметры:

Strike = 100 (этот уровень фиксирован, и не может быть изменен)

Price = 110

И тогда прибыль по опциону:

Profit=Max{110-100,0} = Max{10,0} =10

- Предположим, что нам не повезло, и Газпром упал на 10р. и теперь стоит 90 р. за одну акцию. В таком случае, мы ничего не теряем: у нас есть право купить Газпром за 100р, но зачем нам это право, если на рынке мы его можем купить за 90 р. : ) Повторюсь, что у нас нет обязательства, только право, которым в данной ситуации мы не будем пользоваться.

Считаем прибыль по формуле:

Profit=Max{90-100,0} = Max{-10,0} = 0

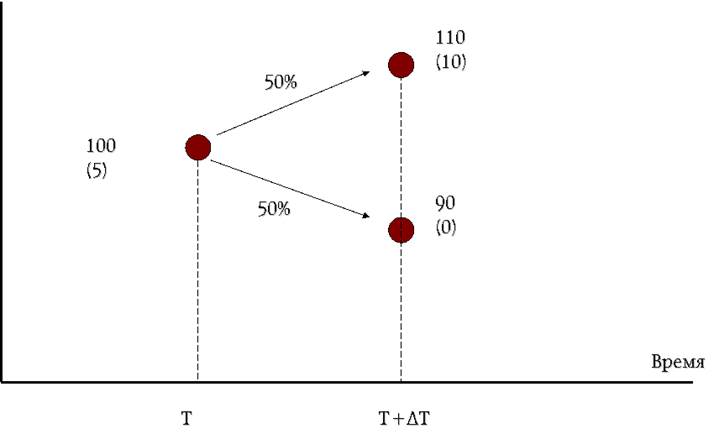

Схематично данные результаты можно представить в виде следующего рисунка:

Для упрощения рассмотрим пример, когда движение Газпрома вверх и вниз равновероятны и составляют 50%. Для 3 летнего бокового тренда по РТС, это вполне допустимо : ))

В таком случае опцион либо даст прибыль 10 р., либо будет стоить ноль (то есть такое право никто не захочет использовать). То есть с вероятностью 50% мы можем получить 10 р., и стой же вероятностью 0. Следовательно матожидание (среднее значение ) здесь 5 р.

И так мы платим 5 р. за опцион Call на акции Газпрома.

Теперь если акции вырастают на 10%, то есть до 110, опцион с 5 вырастает до 10 р, то есть на 100%, что соответствует 10 плечу.

В завершении скажу, что сложного ничего нет и явление это вполне естественное, но и забывать о нем тоже не рекомендуется, ну себе же во благо ))

Так что всем удачи и отличной торговли.